21.08.2019

21.08.2019

Rejestracja VAT – krok po kroku. Jak wypełnić formularz VAT-R?

Obowiązek rejestracji do VAT dotyczy zarówno osób fizycznych prowadzących jednoosobowe działalności gospodarcze, jak i różnego rodzaju spółek. Prawodawca przewidział jednak wiele wyjątków, które zwalniają z obowiązku płacenia podatku od towarów i usług. Z dzisiejszego artykułu dowiesz się, kiedy trzeba zarejestrować się do VAT i jak wypełnić formularz VAT-R.

Czy rejestracja VAT jest obowiązkowa?

Rejestracja w zakresie podatku od towarów i usług potocznie nazywanego podatkiem VAT dotyczy osób fizycznych, osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, które wykonują samodzielnie działalność gospodarczą jako producenci, handlowcy, rolnicy oraz usługodawcy.

Ustawa o VAT zawiera szereg wyjątków, które całkowicie lub czasowo zwalniają przedsiębiorcę z obowiązku rozliczania oraz opłacania podatku od towarów i usług. Zwolnienia te można podzielić na przedmiotowe oraz podmiotowe.

Zwolnienie przedmiotowe w ramach VAT dotyczy przedsiębiorców wykonujących wyłącznie czynności wymienione w art. 43 ust. Ustawy o podatku od towarów i usług.

Zwolnienie podmiotowe dotyczy z kolei limitu sprzedaży, który w 2019 roku wynosi 200 tys. zł, a w przypadku osób zakładających firmę w trakcie roku ustalany jest proporcjonalnie do liczby miesięcy, w jakich młody przedsiębiorca będzie prowadzić działalność.

Kto musi zarejestrować się do VAT?

Jako czynny podatnik VAT musisz zarejestrować się, jeśli:

- dokonujesz dostaw wyrobów z metali szlachetnych lub wyrobów z udziałem tych metali, towarów opodatkowanych podatkiem akcyzowym z wyłączeniem energii elektrycznej oraz wyrobów tytoniowych, nowych środków transportu oraz terenów budowlanych i terenów przeznaczonych pod zabudowę,

- świadczysz usługi prawnicze, doradcze lub usługi jubilerskie,

- nie masz siedziby działalności gospodarczej na terytorium Polski,

- w poprzednim roku w ramach prowadzonej działalności przekroczyłeś obowiązujący limit sprzedaży.

Przedsiębiorców świadczących usługi wymienione w trzech pierwszych punktach nie dotyczy zwolnienie podmiotowe.

Rejestracja VAT – gdzie złożyć dokumenty?

W celu zgłoszenia do rejestru czynnych podatników VAT należy wypełnić i złożyć formularz zgłoszeniowy VAT-R, który pobrać można m.in. z Portalu Podatkowego prowadzonego przez Ministerstwo Finansów. Zgłoszenia do rejestru VAT można dokonać zarówno elektronicznie, listownie, jak i podczas wizyty w urzędzie skarbowym.

Decydując się na rejestrację do VAT online, można dokonać tego zarówno poprzez wspomniany Portal Podatkowy – w tym przypadku niezbędne jest posiadanie kwalifikowanego podpisu elektronicznego lub Profilu Zaufanego, jak i dołączyć zgłoszenie VAT-R do wniosku o wpis lub o zmianę wpisu w CEIDG.

Jak wypełnić formularz VAT-R? Instrukcja krok po kroku

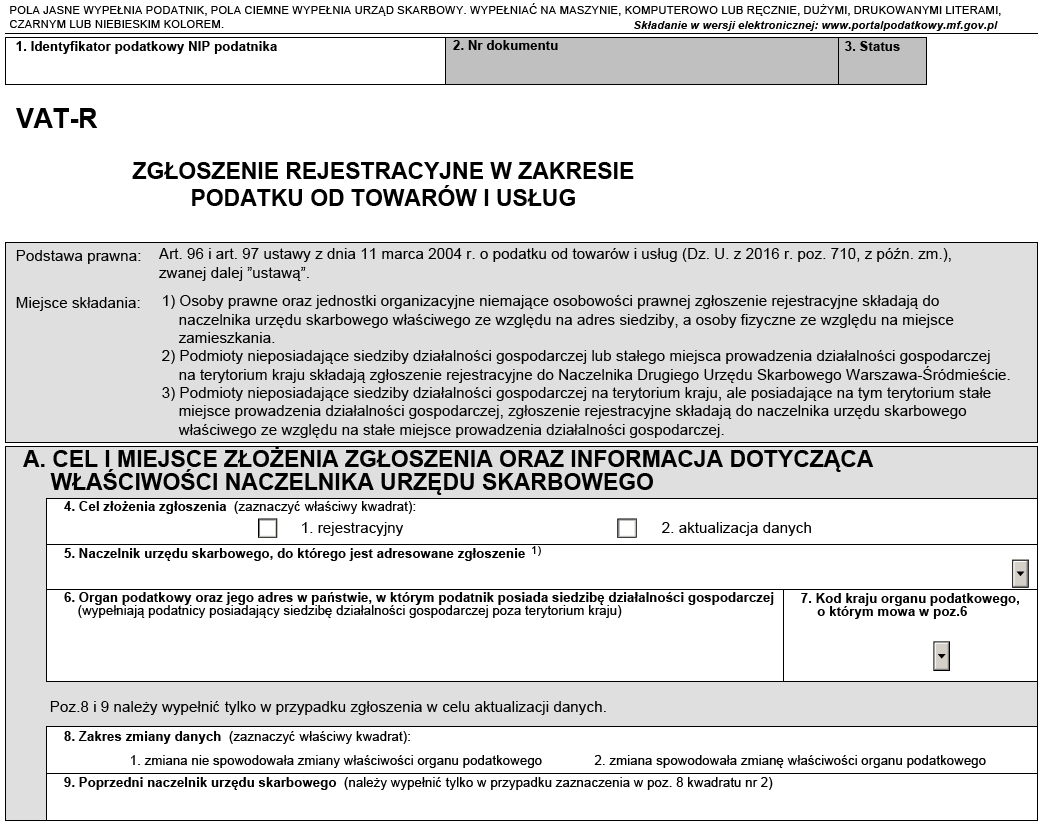

W polu nr 1 (na samej górze VAT-R) wpisz swój numer NIP, a jeśli go nie posiadasz, do składanego formularza dołącz zgłoszenie identyfikacyjne NIP-2.

A. Cel i miejsce złożenia zgłoszenia oraz informacja dotycząca właściwości naczelnika urzędu skarbowego

W polu 4 zaznacz cel składania wniosku. Następnie podaj informację, do którego naczelnika urzędu skarbowego kierujesz dokument.

Pozycje nr 6 i 7 wypełnij tylko, gdy posiadasz siedzibę działalności poza terytorium Polski. Z kolei pola 8 i 9 pomiń, gdyż dotyczą one aktualizacji danych.

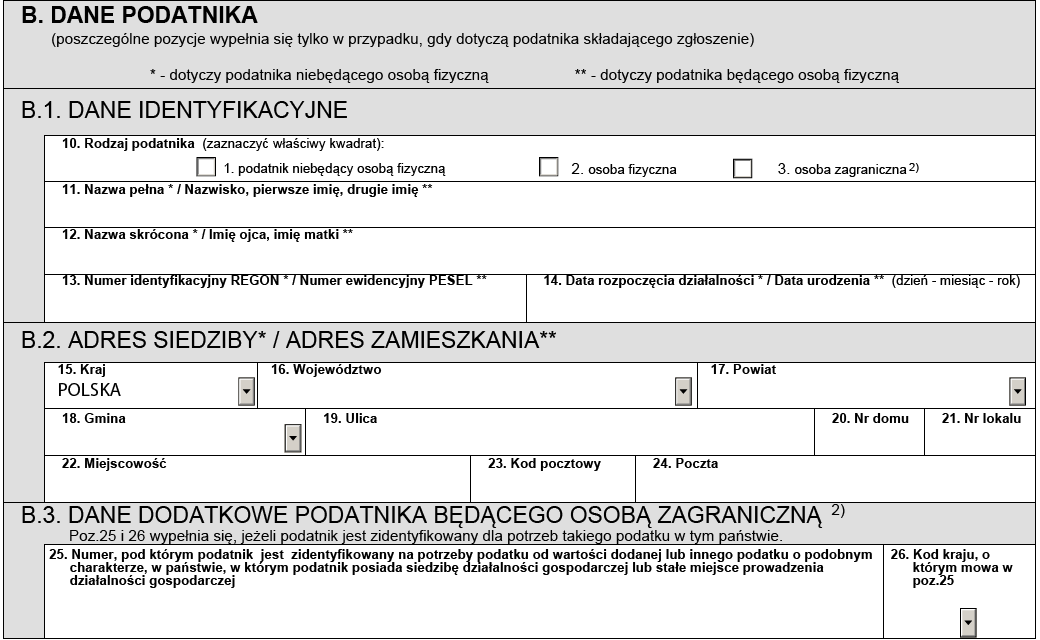

B. Dane podatnika

W kolejnej części podaj najważniejsze dane identyfikacyjne. Poszczególne pozycje uzupełniasz tylko, jeśli Cię one dotyczą. Pola oznaczone pojedynczą gwiazdką wypełnia podmiot niebędący osobą fizyczną, a więc osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej. Pozycje oznaczone dwiema gwiazdkami wypełniasz, jeśli jesteś osobą fizyczną, a więc w przypadku np. prowadzenia jednoosobowej działalności gospodarczej.

| Ważne! Osoby fizyczne w ramach zgłoszenia VAT-R posługują się własnym imieniem i nazwiskiem, imieniem ojca i matki, nr PESEL, datą urodzenia oraz adresem zamieszkania. Tylko podatnicy niebędący osobami fizycznymi w formularzu VAT-R podają nazwę firmy, REGON, datę rozpoczęcia działalności oraz adres siedziby. |

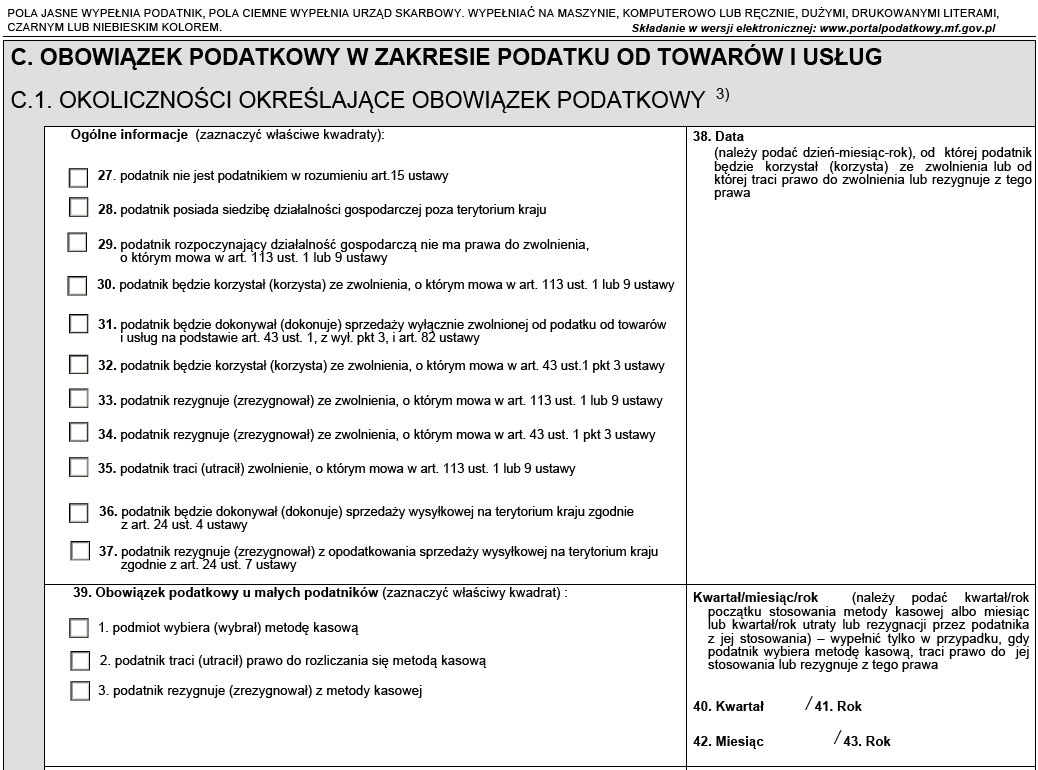

C. Obowiązek podatkowy w zakresie podatku od towarów i usług

W sekcji C zgłoszenia do podatku od towarów i usług musisz określić okoliczności związane z obowiązkiem podatkowym, a także podać sposób i częstotliwość składania deklaracji VAT.

C.1. Okoliczności określające obowiązek podatkowy

Pozycję 27 możesz pominąć. Zaznaczają ją jedynie osoby nieprowadzące działalności gospodarczej.

Pozycję 28 zaznaczasz tylko wtedy, gdy siedziba Twojej firmy mieści się poza terytorium Polski.

Pozycję 29 zakreślasz, gdy w momencie zakładania działalności nie posiadasz prawa do zwolnienia podmiotowego. Dzieje się tak, jeśli w ramach prowadzonej działalności świadczysz usługi lub dokonujesz dostaw określonych w art. 113 ust. 13 Ustawy o VAT (wymienionych w akapicie „Kto musi rejestrować się do VAT?”).

Pozycję 30 wybiera osoba mająca zamiar skorzystać ze zwolnienia podmiotowego, dotyczącego limitu sprzedaży w wysokości 200 tys. zł.

| Ważne! Według przepisów w przypadku korzystania ze zwolnienie podmiotowego nie trzeba składać formularza VAT-R. Z przysługującego prawa korzysta się „domyślnie”. |

Pozycję 31 zakreślasz, jeśli w ramach prowadzonej działalności będziesz dokonywać wyłącznie sprzedaży zwolnionej z VAT na podstawie art. 43 ust. 1, z wył. pkt 3, i art. 82 Ustawy o VAT.

Pozycję 32 zaznaczasz, gdy podlegasz zwolnieniu przedmiotowemu wymienionego w art. 43 ust. lub 9 Ustawy o VAT.

Pozycja 33 dotyczy osób dobrowolnie rezygnujących ze zwolnienia podmiotowego, a więc zwolnienia wynikającego z limitu sprzedaży. Jest to najczęściej zakreślana pozycja przez nowych przedsiębiorców, którzy chcą dokonać wpisu do rejestru czynnych podatników VAT.

Pozycję 34 zakreślasz, jeśli dobrowolnie rezygnujesz ze zwolnienia przysługującego rolnikom ryczałtowym.

Pozycję 35 wybierają przedsiębiorcy, którzy w poprzednim roku przekroczyli limit sprzedaży, a więc utracili prawo do zwolnienia podmiotowego.

Pozycja 36 dotyczy podatników VAT w kraju UE poza granicami Polski, którzy wysyłają opodatkowany VAT-em towar do polskich firm.

Pozycję 37 możesz pominąć, dotyczy ona aktualizacji danych z punktu 36.

W pozycji 38 musisz podać datę, od której będziesz korzystać ze zwolnienia albo datę, od której tracisz prawo lub rezygnujesz z prawa do zwolnienia.

Pozycja 39 dotyczy informacji o obowiązku podatkowym u małych podatników. Pierwsze pole powinien zaznaczyć podmiot chcący korzystać z prawa rozliczania VAT metodą kasową (w której obowiązek podatkowy powstaje z dniem uregulowania całości bądź części należności). Pole drugie zaznacza podmiot, który utracił status małego podatnika z powodu przekroczenia limitu obrotów. Z kolei pole nr 3 wybiera podatnik dobrowolnie rezygnujący z metody kasowej.

Pozycje 40, 41, 42 oraz 43 uzupełniasz odpowiednimi datami, jeśli zaznaczyłeś jeden z kwadratów w rubryce 39.

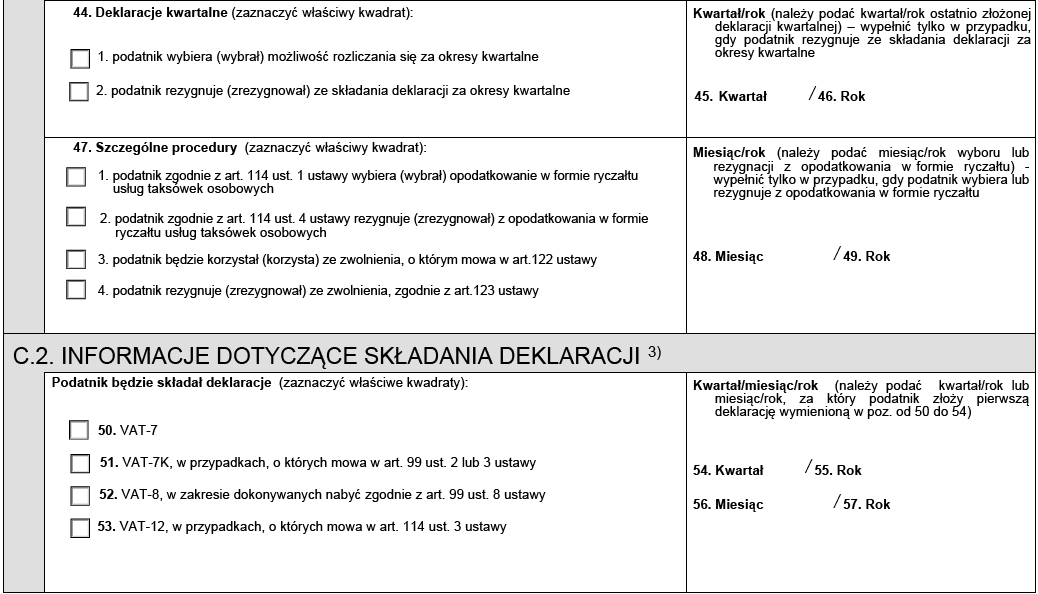

Pozycje 44, 45 i 46 dotyczą podatników wybierających lub rezygnujących z możliwości opłacania podatku VAT kwartalnie.

Pozycje 47, 48 i 49 wypełniasz, jeśli świadczysz usługi taksówkowe lub dokonujesz dostawy złota inwestycyjnego.

C.2. Informacje dotyczące składania deklaracji

W części C.2 zgłoszenia VAT-R należy podać informacje o rodzaju składanych deklaracji oraz określić datę złożenia pierwszego dokumentu.

- VAT-7 – składają podatnicy rozliczający się w okresach miesięcznych.

- VAT-7K – składają podmioty rozliczające się w okresach kwartalnych lub podatnicy rozliczający się metodą kasową.

- VAT-8 – to deklaracja składana przez podatników zobowiązanych do rozliczania wewnątrzwspólnotowego nabycia towarów.

- VAT-12 – dotyczy podatników świadczących usługi taksówek osobowych, którzy wybrali opodatkowanie ryczałtem.

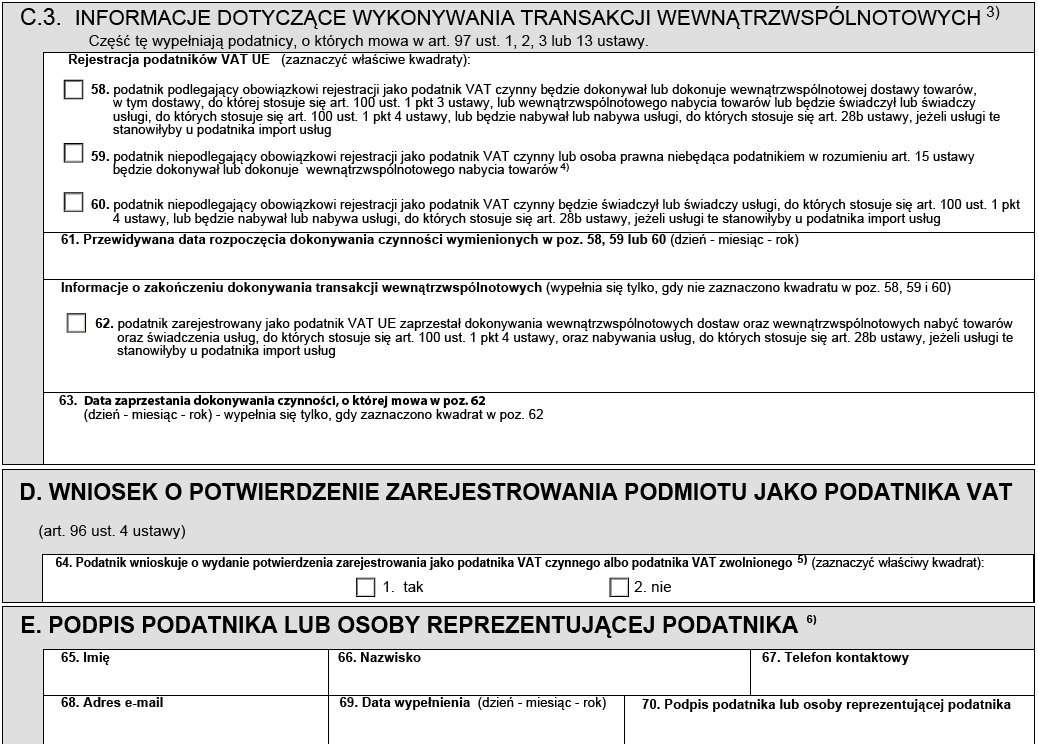

C.3. Informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych

Sekcję C.3 VAT-R wypełniają podmioty, które chcą zarejestrować się jako podatnicy VAT UE. W kolejnych pozycjach (od 58 do 63) musisz podać okoliczności określające obowiązek podatkowy, a także, od kiedy lub, do kiedy będziesz dokonywać transakcji wewnątrzwspólnotowych.

- Wniosek o potwierdzenie zarejestrowana podmiotu jako podatnika VAT

Wypełniając sekcję D formularza VAT-R i uiszczając odpowiednią opłatę, otrzymasz potwierdzenie zarejestrowania podmiotu jako czynnego podatnika VAT. Nie jest to element obligatoryjny zgłoszenia VAT-R.

Zgłoszenie VAT-R składa się w celu rejestracji lub aktualizacji danych w zakresie podatku VAT. Wpis do rejestru VAT jest bezpłatny, a zgłoszenia można dokonać elektronicznie.