12.10.2019

12.10.2019

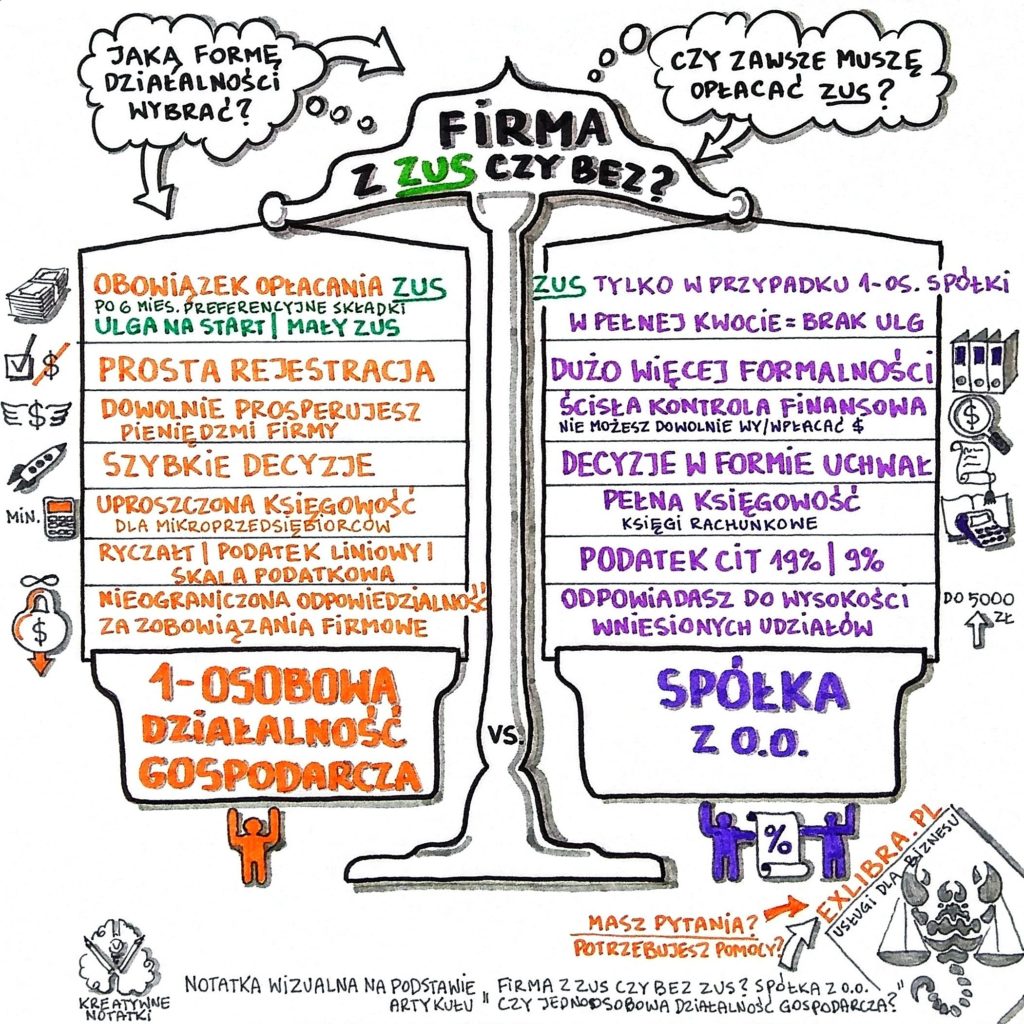

Firma z ZUS czy bez ZUS? Spółka z o.o. czy jednoosobowa działalność gospodarcza?

Przed rozpoczęciem działalności biznesowej wielu przyszłych przedsiębiorców zastanawia się nad wyborem jej formy. Dylemat dotyczy przede wszystkim jednoosobowych działalności gospodarczych oraz spółek z ograniczoną odpowiedzialnością. Różnice pomiędzy obiema formami występują już na etapie zakładania działalności. Ważną kwestią jest również możliwość nieodprowadzania składek ZUS w przypadku spółki z o.o.

Jednoosobowa działalność gospodarcza – jak założyć?

Pod względem rejestracji firmy jednoosobowa działalność jest prostsza i nie wiążą się z nią żadne dodatkowe koszty. Przyszły przedsiębiorca wszelką dokumentację rejestracyjną może wypełnić online – zarówno wniosek o wpis do Centralnej Ewidencji i Działalności Gospodarczej (CEIDG), formularz rejestracyjny do ZUS (jako płatnika, a później ubezpieczonego), a także zgłoszenie VAT-R, i uwierzytelnić kwalifikowanym podpisem elektronicznym lub profilem zaufanym. W obu przypadkach rejestracja działalności nie będzie wymagała wizyty w urzędzie.

Niewątpliwie jedną z wad prowadzenia jednoosobowej działalności gospodarczej jest nieograniczona odpowiedzialność za zobowiązania firmowe, a więc np. długi. Jeśli firma popadnie w kłopoty finansowe, przedsiębiorca odpowiada za nie całym swoim majątkiem.

A jak przedstawiają się kwestie podatkowe i księgowość? W przypadku jednoosobowej działalności gospodarczej możesz wybrać pomiędzy ryczałtem od przychodów ewidencjonowanych, skalą podatkową oraz podatkiem liniowym. Co więcej, mikroprzedsiębiorcy mogą prowadzić księgowość w wersji uproszczonej, zależnej od wybranej formy opodatkowania.

Składki ZUS przy jednoosobowej działalności gospodarczej

Kluczową kwestią, której dotyczy dzisiejszy artykuł, jest konieczność opłacania składek ZUS w ramach działalności. W przypadku firm jednoosobowych rejestrowanych w CEIDG opłacanie składek do ZUS-u jest obowiązkiem przedsiębiorcy. Ustawodawca przewidział jednak ulgi, i tak przez pierwsze 6 miesięcy młodzi przedsiębiorcy mogą stosować tzw. ulgę na start, a więc opłacać jedynie składkę zdrowotną. Po upływie pełnych 6 miesięcy kalendarzowych przedsiębiorca może skorzystać z kolejnej ulgi – preferencyjnych składek, w ramach których opłaca składki na ubezpieczenia społeczne od podstawy wynoszącej 30% minimalnego wynagrodzenia. Wysokość składki zdrowotnej nie ulega zmianie i jest odprowadzana przez przedsiębiorcę w pełnym wymiarze.

Preferencyjne składki można opłacać przez pełne 24 miesiące, a po tym czasie – jeśli spełnione są odpowiednie warunki – korzystać z kolejnej ulgi tzw. małego ZUS-u. Wysokość składek na ubezpieczenia społeczne – emerytalne, rentowe, wypadkowe i chorobowe uzależniona jest tutaj od wysokości przeciętnego miesięcznego przychodu z tytułu prowadzenia działalności gospodarczej w poprzednim roku kalendarzowym.

Czym jest spółka z o.o.?

Spółka z o.o. jest kapitałową spółką handlową posiadającą osobowość prawną i może zostać utworzona przez jednego lub więcej wspólników. Jej założycielami mogą być osoby fizyczne lub osoby prawne, a sama rejestracja spółki z o.o. wymaga dużo więcej formalności niż ma to miejsce podczas zakładania jednoosobowej działalności gospodarczej. Spółka z o.o. musi zostać zgłoszona do Krajowego Rejestru Sądowego, trzeba też sporządzić odpowiednią umowę w postaci aktu notarialnego. Istnieje również możliwość rejestracji spółki z o.o. elektroniczne. Jest to co prawda tańsze i szybsze, musisz sobie jednak zdawać sprawę, iż umowa spółki zawiera wówczas tylko podstawowe elementy, które mogą okazać się niewystarczające.

Jednym z warunków zarejestrowania spółki z o.o. jest wniesienie kapitału o wartości przynajmniej 5000 zł. Kapitał zakładowy nie musi być wkładem finansowym – może zostać wprowadzony w postaci sprzętu czy środków transportu, pod warunkiem, iż wartość wprowadzonych składników odpowiada przynajmniej 5000 zł.

Istotną wadą spółki z o.o. jest ścisła kontrola finansowa – każda złotówka, która wpływa lub wypływa z firmy, musi mieć pokrycie w fakturach lub umowach. Oznacza to, że nie można dowolnie prosperować pieniędzmi spółki – wpłacając i wypłacając je z firmowego konta według własnych upodobań. Nawet jako główny udziałowiec bądź prezes nie możesz traktować spółki jak własnej działalności. Większość decyzji podejmowana musi być tutaj w formie uchwał. Zdecydowaną zaletą spółki z ograniczoną odpowiedzialnością jest z kolei odpowiedzialność. Jeśli firma popadnie w długi, wspólnicy odpowiadają jedynie do wysokości wniesionych udziałów.

W przypadku spółek z o.o., które mają status osoby prawnej, odprowadzany jest podatek CIT w wysokości 19 lub 9%, a księgowość ma charakter pełny – prowadzona jest w postaci ksiąg rachunkowych.

Kiedy nie trzeba opłacać składek ZUS w spółce z o.o.?

Obowiązek opłacania składek za wspólnika spółki z o.o. istnieje tylko, jeśli spółka jest jednoosobowa. Co więcej, nie ma tutaj możliwości skorzystania z ulgi na start, preferencyjnego lub małego ZUS-u – składki płaci się w pełnej kwocie. Wyjątkiem są sytuacje, gdy wspólników jest więcej. Wówczas nie płaci się od nich składek na ubezpieczenia społeczne, chyba że są zatrudnieni na umowę o pracę lub umowę zlecenie.

Kwestia wspólników może być kłopotliwa, jeśli chcesz prowadzić spółkę samodzielnie. Co w takiej sytuacji? Wspólnikiem spółki z o.o. może być każdy – zarówno małżonek, jak i inna osoba. Decydując się na wspólne założenie spółki z członkiem rodziny lub znajomym, możesz przekazać mu np. 5-10% udziału. Praktyką niepolecaną ze względu na niekorzystne orzecznictwo jest przekazywanie 1% udziałów. Jest to uznawane za działanie iluzoryczne, będące próbą obejścia prawa.